Los intereses aprietan a cerca de 36.000 empresas gallegas con créditos del ICO

ECONOMÍA

La calificación de riesgo que ponen los bancos dispara los tipos hasta el 5 %

20 abr 2021 . Actualizado a las 12:03 h.José F. tiene un hotel costero de 75 habitaciones en un municipio de Pontevedra que permanece prácticamente cerrado desde hace algo más de un año. «Abrimos el verano pasado, pero nos equivocamos. No sacamos ni para el personal», afirma. Cuenta el empresario que solicitó un crédito ICO de 45.000 euros, pero acabó renunciando a firmarlo. «El préstamo no te lo da el Estado, te lo da el banco, y es este el que fija las condiciones. Me pedían un 4 % de interés, y que avalara con mi patrimonio. Es lógico, el Estado corre con el 80 % del riesgo, pero los bancos asumen el 20 %, y tal y como están las cosas no están por la labor», explica.

Este 4 % de interés que el banco le quería aplicar al crédito solicitado por José es muy superior al que, en teoría, prevén las líneas ICO para el sector turístico, que se pueden otorgar con un tope máximo del 1,5 %. Y también rebasa el tipo de interés medio ponderado (que incluye costes como las comisiones) de los préstamos de hasta 250.000 euros, destinados principalmente a pymes, que en febrero se situó en el 2,26 %, según datos del Banco de España. Esta experiencia que relata el hostelero pontevedrés la comparten muchos pequeños y medianos empresarios, y también trabajadores autónomos que han buscado financiación a través de Instituto de Crédito Oficial.

Requisitos y trabas

Desde algunas organizaciones, como Ascega (Emprendedores de Galicia) denuncian que además de aplicar intereses que en algunos casos llegan al 5 %, las entidades financieras están pidiendo avales extra más allá de los garantizados por el Gobierno, además de poner trabas burocráticas al solicitante, como tener que aportar balances del negocio de ejercicios anteriores al 2019, en teoría el único en el que deben demostrar que su empresa no tenía pérdidas antes de la pandemia. Añaden que, además de las tramitaciones obligatorias, no son pocos los bancos que incluyen entre las condiciones para la concesión del crédito ICO la compra de algún producto que asocian a estos préstamos, como la contratación de seguros de vida. Fuentes del mercado financiero consultadas al respecto explican que todas estas actuaciones «encuentran cobertura legal en la medida en la que los bancos están respondiendo a las pymes que los recursos de los créditos ICO son limitados, por lo que ofrecen otras alternativas y productos financieros propios de sujetos a sus condiciones».

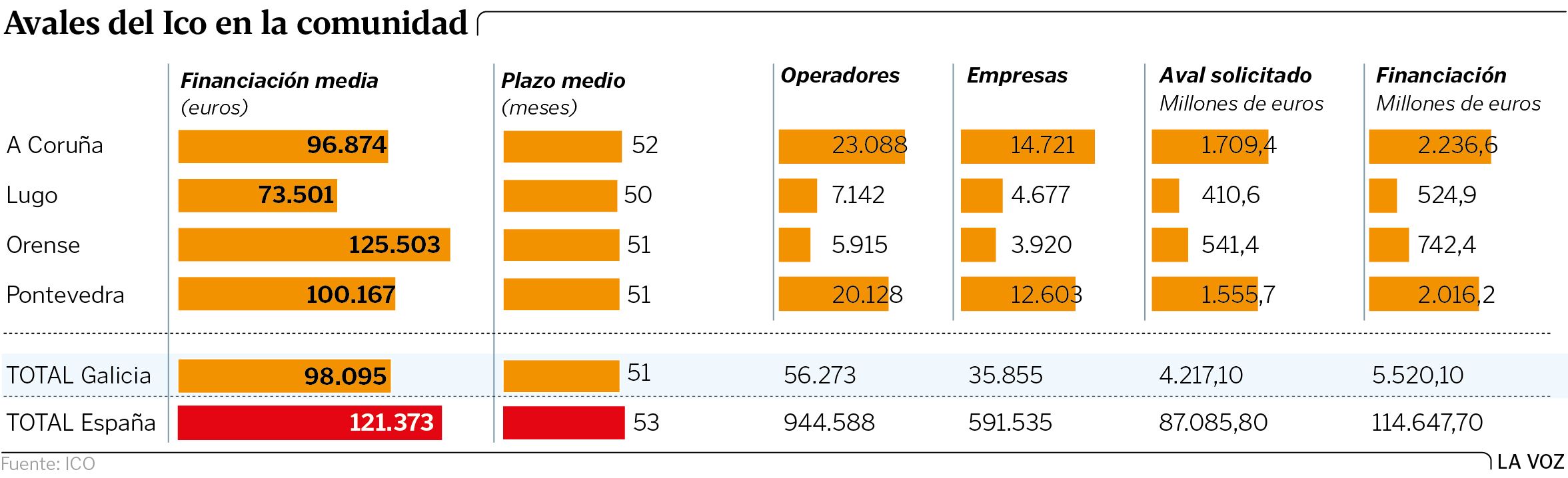

Según el último balance oficial, en Galicia hay 35.855 empresas que se han financiado de alguna de las líneas de ayudas (créditos o avales) del ICO, por una suma total de 5.500 millones de euros. La financiación media concedida es de 98.000 euros, con un plazo de devolución de 51 meses. Los sectores del turismo, de la cultura y el ocio son los que tienen más empresas financiadas por el ICO, seguidas de construcción e infraestructuras, comercio y textil. Los expertos en derecho mercantil temen que muchas empresas que han recibido esta financiación no van a poder afrontar su devolución cuando llegue el vencimiento.

De momento han conseguido ganar tiempo. Atendiendo a la demanda de organizaciones del sector, el Ejecutivo ha ampliado hasta el 30 de junio el plazo para solicitar avales del ICO, que permitirá extender en tres años los vencimientos de los préstamos (hasta un máximo de ocho), y aquellos que lo deseen podrán ampliar de 12 a 24 meses el período de carencia en el pago del principal de los créditos solicitados, que para buena parte de las 550.000 empresas que los pidieron habría expirado el pasado mes de marzo.

Crece la mora

Lo cierto es que la situación, en materia de morosidad, se está agravando. De acuerdo con un estudio reciente de Informa, el 60% de las empresas españolas han experimentado desde el pasado marzo retrasos en los pagos, con la consiguiente pérdida de liquidez. Según el último dato publicado por el Banco de España (correspondiente al mes de enero del 2021) la tasa de morosidad bancaria se encuentra en nuestro país en un 4,54 %.